Ja esat nesen universitātes absolvents, jums ir lieliska iespēja. Ja jūs gatavojaties veikt dažas vienkāršas darbības, jums būs daudz vieglāk sagatavoties pensijai nekā 10 gadus veci un vecāki cilvēki. Tieši tagad jūs nedrīkstat nopelnīt tik daudz naudas, kā cilvēki, kuri tajā ir bijuši desmit vai ilgāk. Bet jums nav nepieciešams ietaupīt gandrīz tikpat lielu daudzumu, kā viņi to dara - ja jūs nokļūstat pie tā. Dodamies

Jūsu Retirement Needs

Kad cilvēki sāk domāt par pensionēšanos, viņu pirmais nosliece ir iegūt aizņemts, uzkrājot bagātību. Ietaupījumi un ieguldījumi ir svarīgi - es piekrītu. Bet tas nav jūsu pirmais solis draugs.

Pirms jūs varat uzzināt, cik daudz naudas jums būs nepieciešams ietaupīt, vispirms ir jāpārliecinās, cik daudz naudas jūs plānojat tērēt pensionēšanās laikā.

Es atzīstu, ka nav iespējams precīzi zināt, cik daudz naudas jūs iztērēsit pensionēšanās laikā. Viena lieta, jūs nezināt, cik dzīve maksās 20, 30 vai 40 gadus ceļā. Un citam, jūs nezināt, cik ilgi tu dzīvosi. Šie mainīgie neļauj prognozēt jūsu pensijas izmaksas 100% drošību. ES saprotu. Bet tas nenozīmē, ka jūs esat beidzies.

Noskaidrojiet, ko jūs tērējat vidēji tūlīt un pielāgojat nākotni. Piemēram, ja jūs tagad vidēji iztērējat 4000 ASV dolāru, jūsu izmaksas, iespējams, būs mazākas, kad jūs aiziet pensijā; iespējams, ka jūsu māja atmaksāsies līdz tam laikam, un, iespējams, jums būs mazāk apgādājamo.

Pat ja jums ir uzminēt, mēģiniet izveidot budžetu, lai atspoguļotu to, ko jūsu dzīve varētu izskatīties, kad jūs to saucat par dienu darbā. Pēc tam izmantojiet tiešsaistes kalkulatoru, lai palielinātu savus skaitļus, lai novērtētu, kādas būs nākotnes izmaksas.

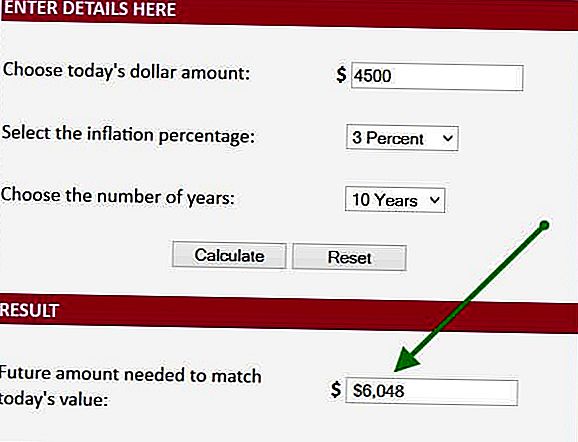

Apskatīsim piemēru. Ja es tagad tērē 6000 dolārus mēnesī, vidēji es varētu iztērēt tikai 4500 $ mēnesī 10 gadus no brīža, kad es pensionēšos, jo manas mājokļu un atbalsta izmaksas samazināsies. Es izmantoju šo informāciju un ievadu datus tiešsaistes kalkulatorā. Konkrēti, es ņemu šo 4500 ASV dolāru skaitli, pieslēdz 3% inflāciju (tas ir 20 gadu vidējais inflācijas līmenis) un nosaka, ka 10 gadu laikā es devos pensijā 6048 mēnesī. Šis ir pirmais solis, lai noskaidrotu, cik daudz mums būs jāsaglabā, lai izietu pensijā.

Cik ilgi jūs atvaļināsit?

Jūsu nākamais solis ir noteikt, cik ilgi jums būs nepieciešama šī nauda. Pieņemsim, ka jūs dodaties pensijā 66 gadu vecumā. Saskaņā ar Sociālās drošības administrāciju 66 gadus vecs vīrietis dzīvos vēl 17 gadus (19, ja esat sieviete). Pieņemsim, ka jūs strādājat, nesmēķējiet un neuztraucieties par Twinkies. Tātad, mēs pievērsīsimies pieciem gadiem, lai tiktu konservatīvi. Tagad mēs saprotam, ka mums vajadzētu būt pietiekamam naudas daudzumam, kas ilgst apmēram 23 gadus, kad mēs pensionēsim. Mēs veicam reālu progresu.

Nosakiet trūkumu

Mēs zinām, ka mums būs nepieciešams 6048 $ mēnesī 23 gadus. Tagad aplūkosim pensijas ienākumu avotus. Vai jums būs nomas vai pensiju ieņēmumi? Ja jā, pievienojiet to. Vismaz jums būs sociālais nodrošinājums (jā ... .it tiešām būs tur), tāpēc mēs to arī apsvērsim.

Piemēram, pieņemsim, ka jums būs tikai sociālais nodrošinājums, un tā būs mēnesī 2000 USD dienā, kad jūs aiziet pensijā. Tādā gadījumā jums ir nepieciešams vēl 4000 ASV dolāru un katru mēnesi mainīt, lai pārvarētu ienākumu / izdevumu starpību.

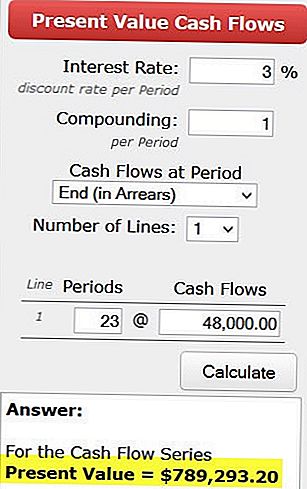

Tagad mēs vēršamies pie cita kalkulatora, lai noteiktu, cik daudz mums būs vajadzīgs dienā, kad mēs pensionēsim, lai izveidotu šo 4000 ASV dolāru mēnesī - vai 48 000 ASV dolāru gadā. Lai to izdarītu, mēs izmantojam pašreizējās vērtības kalkulatoru. Mēs ieguldām savus skaitļus, un mēs nosakām, ka mums ir vajadzīgi 789 000 ASV dolāri dienā, kad mēs pensionējam, lai katru gadu radītu 48 000 ASV dolāru 23 gadus. Tas nozīmē, ka mēs nopelnīsim par 3% vairāk nekā inflācija. Izmantojot 3% likmi, mēs katru gadu varam palielināt arī mūsu ikgadējo izņemšanu, kas ir svarīgs.

Cik daudz mums ir nepieciešams ietaupīt katru mēnesi?

Pēdējais jautājums ir, kā mēs uzkrājam 789 000 ASV dolāru? Lai atbildētu uz šo jautājumu, mēs vērsīsimies pie vēl viena kalkulatora.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Ja jums jau ir 26 gadi, jums ir 40 gadu investīcijas. Un, ja jūs varat nopelnīt 5%, pievienojiet šos skaitļus, un jūs redzat, ka jums ir tikai jāsamaksā 537 $ mēnesī, lai sasniegtu savu mērķi, pieņemot, ka sākat bez ietaupījumiem. Protams, ja jums jau ir kaut kas atstāts malā, jums katru mēnesi nebūs jāiegādājas tikpat daudz līdzekļu.

Paturiet prātā, ka, ja jūs gaidāt 10 gadus, lai sāktu darbu, jums ir nepieciešams zeķēt prom gandrīz divas reizes vairāk. Tāpēc, jo ātrāk jūs sākat, jo vieglāk ir sasniegt savus mērķus.

Šī ir vienkāršota pieeja nedaudzi finanšu plānošanai. Ir dažas komplikācijas, kuras es ignorēju, lai vispārīgi parādītu, ko jūs meklējat. Bet jūs varat viegli kompensēt pārmērīgu vienkāršošanu, pieskaitot vēl 30% uz ikmēneša uzkrājumu summu. Tas var nebūt tik precīzs kā reāls finanšu plāns, bet tas ir lielisks sākums.

Norādot, cik daudz naudas jums vajadzēs izkļūt, nav raķešu zinātne. Šī procesa veikšana var būt nedaudz ārpus jūsu komforta zonas, taču tas ir ļoti noderīgs uzdevums. Nesteidzies. Jautāt, ka nerd draugs nāk un palīdzēs jums vadīt savus numurus. Un vissvarīgākais, sāciet sagatavoties savai nākotnei, izveidojot savu ietaupījumu plānu ASAP.

Vai jūs zināt, cik daudz jums ir nepieciešams doties pensijā? Vai katru mēnesi atdodat naudu saskaņā ar plānu? Kāda ir sajūta?

Neal Frankle ir sertificēts finanšu plānotājs Losandželosā. Viņš ir arī WealthPilgrim.com, MCMHA.org un Credit Pilgrim galvenais redaktors.

Populāras Ziņas

GF ¢ 057: kā būt finansiāli pārliecinātiem un pašu naudu, piemēram, boss

Kā konsekventu mērķu noteikšana palielināja manas ieņēmumus par 100%

Labākie apbedīšanas apdrošināšanas plāni 2018. Gadā Viss, kas jums jāzina

50 eksperti savu pirmo investīciju daļu dara

Priekšapmaksas pakalpojumi ir vērts

Izlikt Jūsu Komentāru