Es biju ļoti priecīgi pieņemt savu jauno darbu. Pēc 29 gadiem es beidzot ieņēma pozīciju ar konkurētspējīgu algu, cienījamu veselības aprūpi un 401 (k).

Pēc tam, kad ignorējāt vajadzību pēc desmit gadiem, es biju atbrīvots, cerot, ka beidzot izdara saprātīgu pensijas plānu.

Es arī bija diezgan iebiedēta.

Protams, es zinu, ka ir svarīgi, lai būtu pensionēšanās plāns. Bet, kad mūsu personāla referents sāka izsmiet vārdus, piemēram, "investīcijas" un "portfolio", es slēgtu. Es izvēlējos, kādas iespējas spētu pabeigt reģistrēšanās procesu visātrāk.

Tāpēc tagad man ir 401 (k), ar spēli no mana uzņēmuma un nauda iegulda ... hmm.

Man tiešām nav ne jausmas, kas notiek ar manu naudu - un es droši vien vajadzētu. Skaņa pazīstama

Kas notiek ar 401 (k) naudu?

Jūs saprotat, cik svarīgi ir teorētiski izveidot savu darba vietas pensijas plānu. Bet, kad tas ir izdarīts, jūs mēģināt nedomāt par to.

Kas notiek ar jūsu naudu, un kas tas nozīmē jūsu pensionēšanos?

Vienkāršs, jo tas var būt tā iestatīšana un aizmirst to, ka tiek ieguldīti jūsu un jūsu darba devēja ieguldījumi 401 (k). Tas nozīmē, ka tas ir atkarīgs no svārstībām tirgū.

Un kā šīs svārstības ietekmē jūsu pensiju fondu, ir atkarīgs no jums.

Zinu savu riska toleranci

Pirmais solis uzzināt, kas notiek ar jūsu naudu, ir izpratne par to, ko sauc par jūsu "riska toleranci".

Finansēs tas nozīmē nepastāvības apjomu, kuru jūs vēlaties atļaut savā ieguldījumu portfelī. Būtībā, vai vēlaties, lai nauda tiktu novietota katlā, kur tas paliek apmēram tādā pašā vērtībā visu laiku vai kur tas daudz svārstīsies - sasniegt augstākus augstumus un zemākus kritumus?

Jūs domājat, ka jūs zināt savu riska toleranci, pamatojoties uz jūsu personību. Es aicinu sevi uzņemties risku, jo es gribēju pamest darbu, pārvietoties pa valsti, ceļot un strādāt sev.

Bet, ja esat riskants vienā dzīves jomā, tas nenozīmē, ka jūs vēlaties būt riskants ar savu naudu. Kā jūs varat noteikt, cik daudz jūs vēlaties saņemt pensijas plānā?

Uzziniet savu riska toleranci ar šo bezmaksas rīku

Kad es piesakāties savam 401 (k), es izvēlējos iespēju "noklusējuma". Kad to izdarīsit, jūsu nauda tiek ieguldīta iepriekš noteikto līdzekļu kopumā - "investīciju portfelī".

Šis portfelis kaut kur atrodas "konservatīvā" mērogā, kas lielākoties saglabājas tādā pašā vērtībā kā "agresīvs", kuram laika gaitā ir vairāk iespēju mainīties.

Iemesls, kuru jūs, iespējams, gribat nedomāt par savu 401 (k), vienkārši ir, šķiet sarežģīts. Ieguldījumi, šķiet, ir kaut kas cilvēkiem ar daudz naudas un piekļuvi ekspertu zināšanām.

Es zinu, ka ir slikta ideja ignorēt pensionēšanās plānošanu, tāpēc Es atradu instrumentu, kas vienkāršo šo sarežģīto informāciju. Uzņēmums FinMason vēlas padarīt saprātīgu finanšu plānošanu ikvienam - ne tikai tiem, kam ir laiks un nauda, lai pieņemtu darbā finanšu konsultantu.

Tā vietā, lai noteiktu savu riska toleranci attiecībā pret riskiem, kurus esat gatavs uzņemties citās dzīves jomās - ko dara daudzi finanšu konsultanti - FinMason izveidoja to, ko viņi sauc par "FinScore."

Jūsu FinScore ir jūsu riska tolerances rangs, ko veido skaitlis no 1 (konservatīvs) līdz 100 (agresīvs). Šis numurs ļauj jums zināt, cik lielu risku jums vajadzētu pieļaut savos ieguldījumos.

Šis ir rīks, kuru izmantoju, lai atrastu savu FinScore, un šeit varat to izmantot, lai pārliecinātos, ka jums ir pietiekami daudz naudas, kad esat gatavs doties pensijā.

Piezīme: nav pārliecināts, kuri numuri jums jāievada katrā solī? Es esmu iekļāvusi arī soli pa solim veikto vadlīniju.

//Soli pa solim FinScore atrašanai

Kad jūs strādājat, izmantojot iepriekš minēto rīku, izmantojiet šos padomus, lai noskaidrotu visas darbības, kas jūs satricina.

1. "Es plānoju aiziet pensijā ___ gados."

Izvēlieties "Aprēķināt to man" un ievadiet savu vecumu un vecumu, kurā plānojat doties pensijā. Ja jūs esat dzimis 1960. gadā vai vēlāk, plānojat pensionēties 67 gadu vecumā saņemt pilnu pabalstu.

2. "Es gribētu pensijas ienākumus $ ___ gadā."

Izvēlieties "Aprēķināt to man" un ierakstiet savus pašreizējos ienākumus un sagaidāmo pieaugumu gadā. Tipiski paaugstināšanās svārstās no gada uz gadu. The pašreizējais vidējais rādītājs ir aptuveni 3%.

3. "Es sagaidu, ka mani pensijas ienākumi gadā būs $ ___ gadā no sociālā nodrošinājuma un citiem avotiem."

Jūs varat aprēķināt sociālās apdrošināšanas pabalstus, pamatojoties uz faktisko ienākumu ierakstu, vai izvēlieties "Aprēķināt to man" un ierakstiet savus pašreizējos ienākumus un paaugstiniet likmi atkal par aplēsi.

4. "Es plānoju ikmēneša ietaupīt $ ___ mēnesī un palielināt par ___% gadā".

Ierakstiet summu, kas jums jāiemaksā, katru mēnesi atcelt. Tas ietver procentus, ko jūs ieguldāt savā 401 (k) apmērā, kā arī citus jūsu regulāri ietaupītos līdzekļus.

Piemēram, es 401 (k) ieguldu 4% un nodod vēl 4% banku krājkontā, tāpēc ietaupīju 8%.Man nav noteikts, kā to palielināt, tāpēc tagad es otrajā lodziņā ieraksta "0".

Vai jūsu darba devējs atbilst jūsu 401 (k) ieguldījumam? Atzīmējiet šo lodziņu, ja jūsu darba devējs atbilst. Ja jūs nezināt, vai tas ir vai nav, vai arī jūs neesat pārliecināts, cik tas atbilst, jautājiet savam HR pārstāvim.

5. "Manu ieguldījumu pašreizējais atlikums ir apmēram $ ____."

Nosauciet bilanci, kuru jau esat uzkrājuši 401 (k) un citos ieguldījumos, piemēram, Roth IRA. Sazinieties ar HR pārstāvi, ja nezināt, kur atrast šo informāciju.

Es tikko sāku darbu, tāpēc es uzskaitīju savu atlikumu kā "0."

6. Paraugu portfeļi

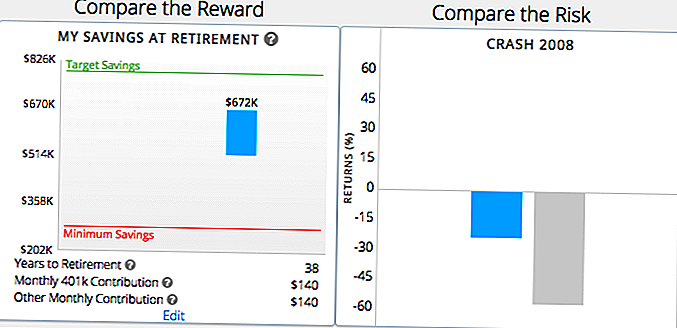

Pēc tam, izmantojot šo pamatinformāciju par jūsu pensijas ietaupījumiem, rīks parādīs jums pāris izlases portfeļus un to, cik daudz naudas jums būs pensijā, vai potenciāli zaudēt tirgus crash. Es runāšu vairāk par to, ko tas nozīmē jums vēlāk amatā.

Rīks jums arī parādīsies cik daudz jūs esat ietaupījis, izejot no pensijas ar katru portfeli un kā tas sakrīt ar mērķiem un minimālajiem ietaupījumiem, kas jums noteikti agrāk.

Katrā kārtā jūs redzēsiet divus no šiem atlases portfeļiem, vienu riskantu un vēl vienu konservatīvu. Izvēlieties vai nu "zilu" vai "zaļu", atkarībā no tā, kurš scenārijs vislabāk atbilst jūsu pensionēšanās vajadzībām.

Izvēlieties jums paraugu, kas balstās ne tikai uz labāko scenāriju, bet arī uz vissliktākajiem. Vai konkrētajam paraugam "slikta lieta" atbilst vismaz minimālajām ietaupījumu vajadzībām?

7. Iegūstiet savu FinScore

Pamatojoties uz izvēlētajiem portfeļiem, jūs saņemsiet savu FinScore. Piemēram, man bija 62, Vidēji agresīvi.

Parādīsies parauga diagramma cik tuvu šim portfelim ir pieejams jūsu mērķis un minimālie pensiju ietaupījumi.

Šis ir vienkāršs vizuālais līdzeklis, kas palīdzēs jums noskaidrot, vai pašreizējais pensiju uzkrājumu plāns ir pareizs, lai palīdzētu sasniegt jūsu pensionēšanās mērķus. Rīks piedāvā dažus ātrus ieteikumus, pamatojoties uz to, vai jūsu plāns ir līdzsvarā ar jūsu FinScore.

Balstoties uz manu FinScore, es redzēju diagrammu, kurā tika parādīts, cik daudz es gribētu panākt, lai mani gaidītā iemaksa būtu mēreni agresīva, jo es 67 (38 gados) pensijā.

Ko darīt, kad zini savu FinScore

Zinot savu tolerances risku, jūs varat to izmērīt pret to, kas notiek ar jūsu 401 (k). Tad jūs varat noteikt, vai veikt izmaiņas.

Ja jūsu pensijas plāns atbilst jūsu FinScore, jums ir veiksme! Pielieciet ar to - taču noteikti pārbaudiet katru dažu mēnešu laikā, lai pārliecinātos, ka tas joprojām ir.

Ja redzat, ka portfeļa 401 (k) portfelī ir pārāk daudz vai pārāk maz riska, veiciet pasākumus, lai to mainītu. Piemēram, pamatojoties uz manu FinScore, visticamāk, visticamāk, ietaupīšu minimālo summu, izmantojot manu pašreizējo 401 (k) plānu. Bet es esmu tālu no mērķa summas sasniegšanas.

Lai to izdarītu, man ir jākoriģē mani ietaupījumi un ieguldījumi. Es varētu vairāk veicināt ietaupījumus, es varētu aktīvāk investēt vai atrast abu līdzsvaru.

Nosakot un padarot šīs izmaiņas jūsu pensijas plānā varētu būt tikpat vienkārša kā runājot ar savu personāla pārstāvi. Tie var jums labāk izprast pieejamos rīkus, lai palīdzētu jums pieņemt lēmumus par jūsu 401 (k).

Ja vēlaties vairāk vadlīniju, bet budžetam nav dārga finanšu konsultanta, FinMason bezmaksas rīki var palīdzēt jums noskaidrot jūsu investīcijas un saprast, kā padarīt tās darbu jūsu labā.

Jūsu pagrieziens: vai šis rīks palīdz jums labāk izprast jūsu pensijas vajadzības? Kādi jautājumi jums joprojām ir par jūsu 401 (k)?

Sponsorēšana Atklāšana: Liels paldies FinMason par sadarbību ar mums, lai jūs šo saturu. Tas ir reti, ka mums ir iespēja dalīties kaut ko tik lieliski un par to maksāt!

Dana Sitar (@danasitar) ir personāla rakstnieks The Penny Hoarder. Viņa ir rakstīta Huffington Post, Entrepreneur.com, Writer Digest un vairāk.

Populāras Ziņas

Ja jums ir šis kokosriekstu etiķetes zīmols jūsu kabinetā, jūs varētu saņemt 40 dolārus

Atvainojiet Apple lietotājus, bet jums būs jāmaksā par šo agrāk vai vēlāk

Kāpēc šis darbs no mājām uzņemts darbā nozīmē, ka jums ir jāzina kādā noteiktā valstī?

Lūk, kā šis materiāls, kas vāc putekļus savā garāžā, var dot jums skaidru naudu

Lielākā naudas kustība Neviens nevēlas runāt - bet absolūti vajadzētu

Izlikt Jūsu Komentāru