Ja esat studentu aizdevuma aizņēmējs, tad jūs vienmēr meklējat veidus, kā samazināt savus maksājumus. Tas ir pat "taisnīgāks", ja jums ir privātie studentu aizdevumi.

Tomēr viens no risinājumiem, ko lielākā daļa studentu aizdevumu aizņēmēju nedomā, meklē palīdzību, kas tiek sniegta peer-to-peer kredītiem. Ja jums ir studentu aizdevuma parāds, jūs, iespējams, jau paskatījos studējošo kredīta piedošanas programmās un varbūt jūs pat skatījāties par savu studentu kredītu refinansēšanu tradicionālā veidā. Bet vai jūs meklējāt, lai saņemtu peer-to-peer aizdevumu, lai nomaksātu savu studentu aizdevuma parādu?

Lūk, kas jums jāzina par P2P aizdevumu izmantošanu, lai samazinātu studentu kredīta maksājumus.

Kas ir vienādranga kreditēšana?

Tāpat kā izklausās, peļņas un peļņas kreditēšana ir viena cilvēka process, kurš aizdod naudu citai personai. Kā tas darbojas tiešsaistē ir tas, ka aizņēmējs tiešsaistē izsniedz aizdevuma pieprasījumu, ievada visu savu informāciju un kā viņi plāno izmantot aizdevumu, un pēc tam investori no visas Amerikas Savienotajām Valstīm var dot ieguldījumu šajā aizdevumā jebkurā apjomā, kādu viņi vēlas. Kad aizdevums tiek pilnībā finansēts, tirgus sadalīs aizdevumu aizņēmējam un pēc tam katru mēnesi veiks maksājumus ieguldītāju vārdā.

Lai parādītu reālu dzīves scenāriju, iespējams, ka aizņēmējs meklē 5000 $. Tad jūs varētu saņemt 50 dažādus ieguldītājus, lai visi ieguldītu 100 USD aizdevumā. Katru mēnesi aizņēmējs veiktu maksājumu, un katrs no ieguldītājiem saņemtu samaksas samazinājumu - pamatsummu un procentus.

Ir divi lieli uzņēmumi, kas veic P2P aizdevumus: Prosper un LendingClub. Abas ir ļoti līdzīgas, ko tās piedāvā gan aizņēmējiem, gan ieguldītājiem, tomēr to platformas nedaudz atšķiras.

Kā jūs varat izmantot P2P aizdevumus, lai samazinātu studentu kredīta maksājumus?

Tātad, tas ir lieliski, ka jūs varat aizņemties no citiem cilvēkiem internetā, bet kā tas faktiski var samazināt jūsu studentu kredīta maksājumus? Nu, jūs varat aizņēmējs, izmantojot P2P aizdevumus parādu konsolidācijai, un izmantot savu jauno aizņemto naudu, lai nomaksātu savus esošos studentu aizdevumus.

Atcerieties, ka, ja refinansējat studenta aizdevumu, tas, ko jūs patiešām darāt, ir izsniegt pavisam jaunu aizdevumu un izmantot šo jauno aizdevumu, lai atmaksātu savu veco aizdevumu. Iespējams, ka jaunajam aizdevumam ir labākas procentu likmes, maksājumi vai laika ilgums, tāpēc ir jēga to izdarīt.

Šī pati sistēma darbojas P2P kreditēšanā. Tieši tagad (2015. gada oktobrī) gan Propser, gan LendingClub piedāvā aizņēmējiem ar lieliskām kredīta procentu likmēm līdz pat 5,99%, kas potenciāli varētu būt zemāki nekā standarta studentu kredīta refinansēšanas piedāvājums.

P2P aizdevumi ir arī fiksētas likmes aizdevumi, kas nozīmē, ka tie nemainīsies aizdevuma darbības laikā. Tomēr lielākā daļa studentu kredītu refinansēšanas aizdevumu ir mainīga likme, kas nozīmē, ka viņi varētu palielināties nākotnē.

Tāpēc, ja jūs varat saņemt lielisku fiksētas procentu likmes P2P aizdevumu, tas varētu dot vairāk jēgas nekā tradicionāls refinansēts studentu aizdevums un ietaupīt naudu!

Izmantojot Prosper P2P aizdevumiem

Prospera moto ir tas, ka ikviens var uzplaukt no P2P kreditēšanas. Un studentu aizdevumu kredītņēmējiem noteikti ir potenciāls bloķēt lielas likmes ar Prosper.

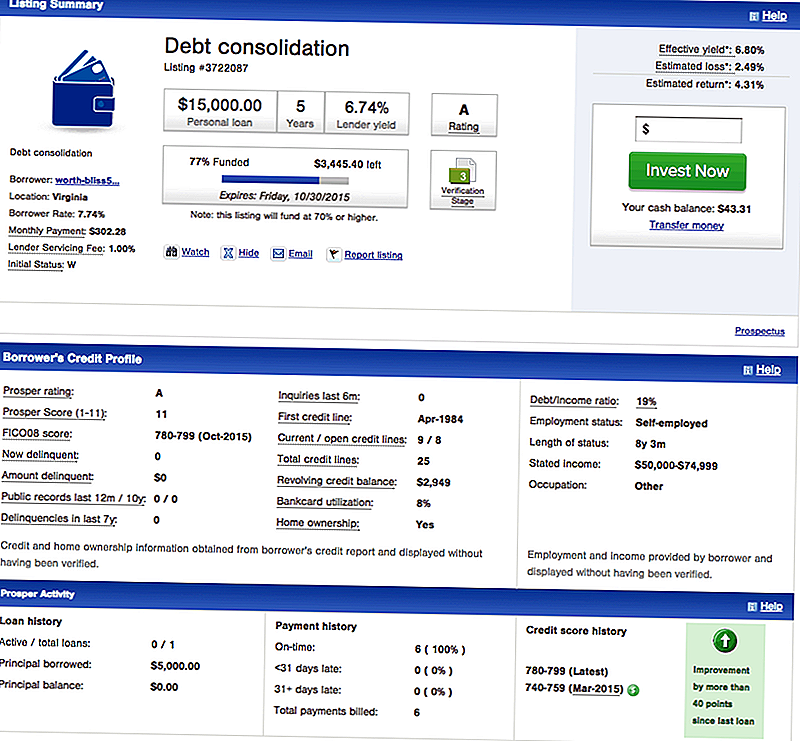

Attiecībā uz aizņēmējiem, Prosper piedāvā parādu konsolidācijas aizdevumus, kas ir tas, ko jūs vēlaties, lai aizņēmējs, lai nomaksātu savu studentu aizdevuma parādu. Šeit ir piemērs tam, kā parādu konsolidācijai tiek izmantots aizņēmēja saraksts Prosper:

Jūs varat redzēt, ka šim aizņēmējam ir lielisks kredīts, un viņš var pretendēt uz $ 15,000 aizdevumu 7,74%. Šis aizdevums ir fiksētas likmes aizdevums uz 5 gadiem.

Kā tas salīdzinājumā ar tradicionālo studentu kredītu refinansēšanu? Nu, ja jūs vēlētos saņemt 5 gadu mainīgas procentu likmes studentu aizdevumu, jums būtu sākotnējais maksājums 272 $ mēnesī, kas ir zemāks par 302,28 $ šajā P2P aizdevumā. Tomēr tradicionālais refinansēšanas aizdevums ir mainīgs, un nākamajos gados procentu likmes pieaugs - tas nozīmē, ka jūsu maksājums palielināsies.

Jautājums ir, vai turpmākajos piecos gados tas pieaugs par 30 ASV dolāriem mēnesī, vai ne? Tas ir grūts jautājums, bet, ja jums nepatīk azartspēles, tad P2P aizdevuma riski ir mazāki.

LendingClub izmantošana P2P aizdevumiem

LendingClub ir lielākais P2P aizdevuma aizdevējs, un tie arī piedāvā parādu konsolidācijas aizdevumus ar lielu procentu likmi aizņēmējiem, kuriem ir lielisks kredīts.

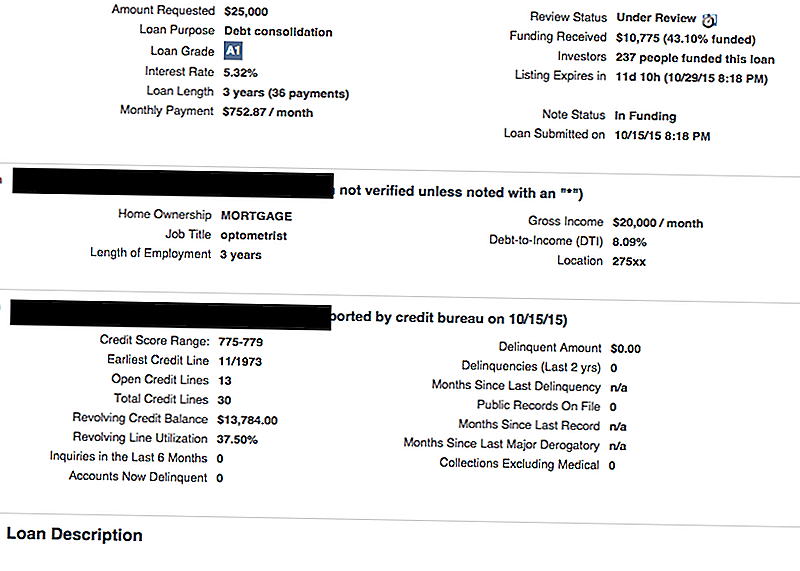

Tālāk ir sniegts LendingClub saraksta piemērs:

Kā jūs varat redzēt, šis aizņēmējs meklē 25 000 ASV dolāru, lai konsolidētu savus parādus (kas, iespējams, ietver kredītkartes un studentu aizdevumus). Viņiem ir lielisks kredīts, tāpēc viņi var saņemt konsolidācijas aizdevumu tikai 5,32% apmērā. Šis ir 3 gadu aizdevums, un mēneša maksājumi būs 752,87 ASV dolāri mēnesī.

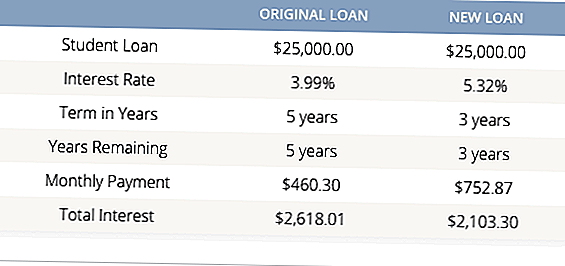

Tas var šķist augsts, bet lielākā daļa studentu aizdevumu refinansēšanas aizdevēju piedāvā tikai vismaz 5 gadu noteikumus. Tātad, pat ja šis aizņēmējs saņem zemāku aizdevuma procentu likmi, ar 3 gadu termiņu viņš ietaupīs naudu. Paskaties:

Tas ir lielisks piemērs, ja, ja jūs varat atļauties ikmēneša maksājumus, ar P2P konsolidācijas aizdevumu varētu būt daudz jēgas jūsu studentu aizdevuma parādu.

Vai P2P aizdevumi tiešām labāki nekā tradicionālie studentu aizdevumu refinansēšana?

Atbilde uz šo ir:Tas ir atkarīgs no.

Tas ir atkarīgs no vairākiem faktoriem, taču tas nekad neliek iepirkties, lai atrastu labāko studentu kredīta refinansēšanas iespēju.

Pirmkārt, ja jums ir Federālā studentu aizdevuma parāds, reti ir jēga refinansēt privāto vai P2P studentu aizdevumu. Ja jums ir jāsamazina maksājumi par federālo studentu aizdevumu, jums vajadzētu apskatīt, kā mainīt jūsu atmaksas plānu uz kaut ko vairāk pieejamu.Ar federālajiem aizdevumiem jums ir arī dažādas studentu aizdevuma piedošanas programmas, par kurām jūs varat pretendēt, un jūs zaudēsiet šīs iespējas, ja refinansējat.

Otrkārt, ja jūs zināt, ka vēlaties refinansēt, vienkārši salīdziniet visas savas iespējas. Mums ir lielisks studentu kredītu salīdzināšanas instruments, kas salīdzina tradicionālos studentu aizdevumu aizdevējus (bez maksas). Pēc šī rīka izmantošanas skaties gan Prosper, gan Aizdevumu klubā un redzēsiet, vai šeit jūs varat saņemt labāku likmi. Tas nekad nesāpēs iepirkties, jo īpaši, ja runa ir par naudas ietaupīšanu.

Vai esat kādreiz izmantojis P2P aizdevumu savam studentu aizdevuma parādam?

Populāras Ziņas

Vai jūs esat izgriezies par tiešsaistes kursu?

Mācot bērniem naudas pārvaldības vērtību

Jauns bērnu kontrolsaraksts vecākiem - trešais laiks apkārt

20 Finanšu noteikumi Jūsu 20s

5 naudas hacks, kas ietaupījuši mani vairāk nekā 4,1 miljonu dolāru vērtībā

Izlikt Jūsu Komentāru