Manitowoc (NYSE: MTW) akcijas ir pieaugušas par 20% salīdzinājumā ar iepriekšējo gadu un varētu interesēt investorus. Manitowoc celtņu bizness ir lielisks veids, kā nākamo 12 līdz 18 mēnešu laikā atkal palielināt nedzīvojamo ēku būvniecību.

Kamēr nemonifurētais tirgus ir palicis samērā nemainīgs, daži galvenie rādītāji ir sākuši parādīt dažas dzīves pazīmes. Daži analītiķi prognozē 2014. gadā neizmantoto darbību atgūšanu, kas, visticamāk, radītu ievērojamu pasūtījumu aktivitāti un palielinātu pašreizējās peļņas prognozes.

Pat ja ekonomikas atveseļošanās ir nedaudz turpinājusies, un, lai 2014. gadā veiktais pieaugums būtu viegls, pēdējos gados izmaksu samazināšanas pasākumi pozitīvi ietekmētu pieauguma starpības. Jo īpaši, ja Eiropā parādīsies dzīves pazīmes, augšupvērspēja varētu būt lielāka, nekā gaidīts (kā mēs apspriedām Caterpillar un Ķīna).

Par Manitowoc

Manitowoc ir celtņu un ēdināšanas iekārtu ražotājs. Kompānija gandrīz sasniedza 4 miljardus ASV dolāru pārdošanas apjomā 2012.gadā, aptuveni 60% no celtņa un 40% no ēdināšanas pakalpojumiem.

Pārtikas pakalpojumu bizness ir salīdzinoši stabils, un aptuveni 65% no piedāvājuma ir saistīti ar nomaiņu. Ikgadējās pārtikas produktu galaprodukta pieprasījuma pārmaiņas pārtikas iekārtu līmenī mēdz pārvietoties mazu un vidēju vienciparu skaitļos.

Celtņa bizness ir pretējs - tas ir dziļi ciklisks ar maksimālo tilpuma izmaiņām 50% + atkarībā no aprīkojuma veida. Pārtikas pakalpojumu bizness nodrošina Manitowoc ar peļņas stabilitāti un naudas plūsmu visā ciklā, taču krājumam ir tendence mainīties līdz ar izmaiņām celtņu biznesā.

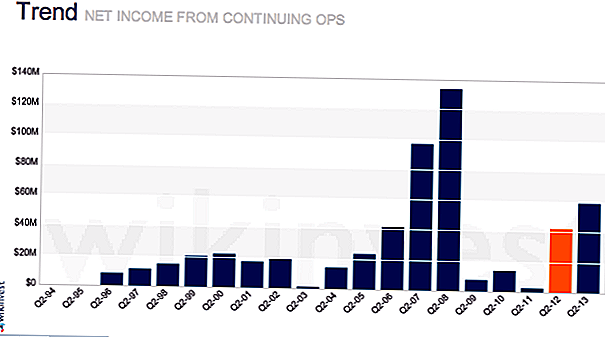

Crane Orderings / Backlog Drive Stock

Akciju cena visciešāk sakrīt ar celtņa biznesu. Nepietiekams darbs ir galvenais virzītājspēks šeit kopā ar grāmatu un rēķina attiecību. Rēķina rēķina attiecība ir vienkārši pasūtījumi / pārdošana. Viens rādītājs virs viena norāda uz nepabeigtu darba apjomu pieaugumu un pārdošanas pieaugumu. Ja tas ir zemāk, nedaudz samazināsies un pārdošana var notikt. Pastāv zināms sezonalitātes līmenis un īpaši notikumi, kas ietekmē grāmatu uz rēķinu, lai tos uzraudzītu.

Nedzīvojamās ēkas pārvalda celtņu pasūtījumus. Prognozes par 2014. gadu ir paredzētas, lai uzlabotu nedzīvojamo ēku būvniecību pēc 2013. gada pieauguma par aptuveni 2%. Patlaban konsensa prognoze 2014. gadā ir par aptuveni 8% pieaugumu nedzīvojamo ēku būvniecībā. Svarīgi ir tas, ka Dodge Momentum indekss, pieprasījums pēc dzīvokļiem atkal uzlabojās septembrī, jo tam ir liela daļa 2012. Šis indekss parasti noved pie faktiskajiem izdevumiem aptuveni par 12 mēnešiem. Crane uzlabojumiem vajadzētu panākt vismaz nelielu celtņu pasūtījumu skaita pieaugumu.

Crane margin expansion, Eiropa varētu izraisīt pārsteigumu

Peļņas pieaugumu veicinās arī rezerves pieaugums celtņu segmentā. Analītiķi cieši seko pakāpeniskai / decrementālajai starpībai gan pēc kārtas, bet arī par ceturkšņa beigām un pārskata gadu. Pieaugošā peļņa ir papildu dolārs, kas gūst peļņu, salīdzinot ar pārskata gada pieaugumu. Svarīgi faktori, kas veicina pieauguma starpību, ir palielinātas fiksētās izmaksas, apjomradīti ietaupījumi, pārdošanas apjoms (lielāka peļņas preci pārdoto produktu ieņēmumi) un spēja iegūt cenu, kas pārsniedz izmaksu pieaugumu.

Manitowoc ir pievērsies fiksēto izmaksu samazināšanai, piegādes ķēdes uzlabošanai un mazākam ražošanas procesam. Ielāde, iespējams, nav pilnībā atspoguļojusi rezervju pieaugumu, ja apjoms atkal kļūst normālam. Jo īpaši Eiropā, kur uzņēmums nesaņem naudu un zaudējis to dažos pēdējos gados, neliels pārdošanas apjomu samazinājums varētu pārsniegt gaidīto peļņu.

Līdz ar to Potain - tā torņu celtņa darbība - un Eiropā izvietotie augi jau vairākus gadus pēc to iegādes vairāk nekā pirms 10 gadiem bija nodarbināšanas ierobežojumi. Lejupslīdes laikā vadība varēja samazināt darbaspēku un uzlabot izmaksu struktūru. Darba koncesijas, lai saglabātu augu slēgšanu vai pārvietošanu pastāvīgi. Tas palielina efektivitāti un peļņu daudzās no šīm iekārtām ilgtermiņā, bet priekšrocības nav novērotas Eiropas tirgus vājā pieprasījuma dēļ.

Papildus ieguvumiem no efektīvākām darbībām, no pagājušajiem gadiem pārnestā zaudējuma Manitowoc turpinās maksāt nodokļus lielākajai daļai Eiropas ienākumu, tāpēc lielākā daļa darbības peļņas tiks novirzīta uz EPS.

Parādu, kas rada vērtību akcionāriem, atmaksa

Foodservice (Enodis) iegāde 2007. gadā palielināja uzņēmuma parāda līmeni, kas izraisīja problēmas lejupslīdes laikā. Tā ir atmaksājusi aptuveni 150 miljonus ASV dolāru (1,12 ASV dolāri / akcija) par TTM un 2011.gadā bija līdzīga līmeņa. Tā var uzturēt ikgadēju parāda atmaksas līmeni šajā diapazonā, bet varēja ievērojami paātrināt atmaksu, ja Crane atkal palielināsies.

Pārstrādes cikla laikā celtā uzņēmums varētu radīt vairāk nekā USD 1 miljardu FCF. Ar nesamaksāto parādu 1,8 miljardu ASV dolāru apmērā akciju īpašniekiem būtu jāpārskaita aptuveni 9 ASV dolāri par vienu akcijas vērtību. Turklāt aizņemšanās no uzņemšanas līdzekļiem samazina risku līmeni un tā rezultātā jāpalielina vērtēšanas daudzkārtņi.

Vērtēšana

Šajā brīdī, kas ir agrīnā celtņa cikla laikā, MTW vajadzētu pārdot diapazonā no 10 līdz 12x EBITDA. Pamatojoties uz 2013. gada EBITDA aplēsēm, tas rāda no $ 20 līdz $ 27, pamatojoties uz 2013. gada aplēsēm, un no $ 30 līdz $ 37, pamatojoties uz 2014. gada prognozēm.

Riski

Manitowoc riski ir tādi, ka pasūtījumi neatspēko ar aktivitātēm, kas nav saistītas ar dzīvošanu. Tirgū darbojas brīvgaitas celtņi, kam nepieciešams uzsūkties pirms jaunu pasūtījumu pieņemšanas. . . tas varētu aizņemt vairāk laika, nekā gaidīts. Turklāt peļņa var palikt saspiesta konkurences dēļ, jo īpaši no Ķīnas zīmoliem, kas cīnās par dalību visā pasaulē.Kaut arī šī dinamika būs nozīmīga, tas to darīs lielākā mērā jaunajos tirgos.

Konkurence

Citiem saistītiem krājumiem ir jāapskata Terex (NYSE: TEX), Sany (60031: SHA) vai celtniecības tehnikas firma, piemēram, Caterpillar (NYSE: CAT). Tomēr Terex un šiem citiem uzņēmumiem ir daudz plašāka celtniecības aprīkojuma ekspozīcija un daži unikāli jautājumi. Caterpillar nodarbojas ar ieguves rūpniecības vājumu, kamēr Terex risina problēmas, kas saistītas ar iegādi.

Secinājums

Manitowoc ir labs veids, kā spēlēt būvniecības darbus, kas nav dzīvojamie. Kad darbība atgriezīsies, tā, visticamāk, darbosies kā akciju katalizators un novedīs pie vērtējuma, kas svārstās no 10 līdz 12x EBITDA, jo Street sāk ticēt, ka tiek atjaunota. Peļņa varētu atkāpties lielākā mērā, nekā gaidīts, pateicoties izmaksu samazinājumam, izraisot visu vietņu izaugsmi Eiropā.

Kādas ir jūsu domas par Manitowoc un nedzīvojamo ēku atjaunošanos?

Redaktora piezīme: tāpat kā niršana dziļi investīciju pasaulē? College Investor ir saraksts ar 20 labākajiem investīciju blogiem 2016.

Populāras Ziņas

Vai jūs patiešām esat gatavi piederēt mājām? 3 Jautājumi Uzdot sevi pirms pirkšanas

Vai Jūs esat pakļauts jūsu ārštata darbam? Lūk, kā paaugstināt likmes

Amazon dos jums $ 5 dāvanu karti, lai lejupielādētu savu lietotni

Šis mamma cēlās ar Geniusu, kā pārvaldīt rēķinus, lai gan viņas meita bija slimnīcā

Kā padarīt $ 250,000 / gadā, fotografējot jūsu pārtiku

Izlikt Jūsu Komentāru