Viens no maniem mērķiem šogad bija maksimāli izmantot tik daudz dažādu vecuma transportlīdzekļu, cik vien iespējams. Mēs esam runājuši par stratēģijām, lai palielinātu tradicionālo vecuma kontu skaitu, bet vai esat dzirdējuši par Veselības krājkontu vai HSA? Tagad HSA ir viena no manām visaugstākajām stratēģijām, kā ietaupīt pensijā, un tai jābūt arī augsta prioritāte.

HSA ir brīvības atņemšanas konts, kura mērķis ir palīdzēt cilvēkiem ietaupīt veselības aprūpes izdevumus. Tomēr tas var arī darboties kā "slepenā" IRA un ļauj jums ietaupīt vēl vairāk, lai atbrīvotos no nodokļiem. Ir svarīgi atcerēties, ka HSA nav tehniski aiziešanas pensiju konti, piemēram, IRA, taču ar kontu saistītie noteikumi padara to par lielisku līdzekli noguldītājiem, kuri to kvalificējuši.

Ļaujiet man parādīt, kāpēc es domāju, ka HSA ir jūsu slepenā izceļošanas ierocis un kā es to izmanto kā "slepeno" IRA.

Kā darbojas HSA?

Veselības uzkrājumu konti veidojās mūsdienās 2000. gada sākumā, kad prezidents Bušs paplašināja Medicare programmu. Liels HSA priekšnoteikums ir tas, ka tie ir saistīti ar augstu atskaitāmo veselības aprūpes plānu, taču tie ļauj izmantot daudzus pabalstus, kuriem nav elastīgu izdevumu kontu.

Lai jūs varētu piedalīties HSA, jūsu veselības aprūpes plānam jāatbilst dažiem Augstās veselības apdrošināšanas plānu (HDHP) atskaitāmiem ierobežojumiem. 2016. gadā šie ierobežojumi ir šādi:

Minimums - Maksimālais atvilksnojums:

Indivīds: $ 1,300 - $ 65050

Ģimene: $ 2600 - $ 13100

Ja jūsu plāns atbilst šiem atskaitāmajiem ierobežojumiem (ko jūsu darba devējs, visticamāk, apstiprinās ar jums atklātā reģistrēšanās laikā), jūs varat iemaksāt pirms nodokļu nomaksas jūsu HSA.

2017. gadā HSA iemaksas limits ir šāds:

Indivīds: $ 3,350

Ģimene: 6 750 $

Šeit varat skatīt nākamā gada HSA ieguldījumu limitus.

Ir svarīgi atzīmēt, ka šis iemaksas ierobežojums ietvergan darba devējs, gan darbinieku iemaksas. Tātad, ja jūsu darba devējs piedalīsies jūsu vārdā, jums atbilstoši jāpielāgo jūsu aizņēmuma ieturēšana.

Tātad, tagad, kad jūsu nauda ir šajā kontā, ko tagad? Lūk, kur sākas reāls jautrības. Tāpat kā elastīgs izdevumu konts, jūs jebkurā brīdī varat izņemt naudu medicīniskajiem izdevumiem. Nauda jūsu HSA notiek gadu no gada, un, ja jūs atstājat savu darba devēju, jūs varat ņemt savu naudu ar jums. Atcerieties, ka tā ir jūsu HSA, tāpat kā IRA vai 401k būtu arī jūsu nauda.

HSA lieliskā priekšrocība ir tā, ka jūs varat ieguldīt naudu kontā. Tomēr ir svarīgi, lai jūs pārbaudītu savam plāna administratoram. Katrs plāns ir plaši mainīgs (tas ir uzbrukums), taču kopumā jūs varat izvēlēties līdzekļus, kas ir līdzīgi 401k jūsu HSA iekšienē. Daži HSA pieprasa, lai pirms naudas ieguldīšanas jūs vienmēr uzturētu skaidras naudas minimumu (piemēram, 2000 USD), bet, tiklīdz jūs sasniedzat šo ierobežojumu, varat ieguldīt līdzekļus piedāvātajos līdzekļos.

Trīs nodokļu atvieglojumi no HSAs (un vairāk)

Kas padara HSA par lielisku "slepeno" IRA, jums ir trīskāršs nodokļu priekšrocības, ietaupot HSA. Pagaidi, ko? Jā,HSA piedāvā trīskāršu nodokļu priekšrocību, kas nav ierakstīta citos pensionēšanās kontos. Šie ieguvumi padara HSA par vislabāko vecuma transportlīdzekli (nopietni, es tikko to teicu).

Tātad, kādi ir šie pārsteidzošie ieguvumi?

1. Iemaksas ir pirms nodokļiem

Visi jūsu ieguldījumi HSA ir pirms nodokļu nomaksas. To dara, izmantojot algas samazinājumu, taču jūs varat arī izvēlēties to izdarīt manuāli, ja esat pašnodarbinātais (tas ir tikai vairāk nogurdinošs). Tas nozīmē, ka jūs vienkārši saņemat nodokļu ietaupījumus, veicot ieguldījumus, tāpat kā ar tradicionālo 401k.

Piemēram, ja jūs esat 25% nodokļu kategorijā un jūs ieguldāt ģimenes maksimālo summu 6750 ASV dolāru apmērā, pirmajā gadā jūs varētu redzēt nodokļu ietaupījumus aptuveni 1687 dolāru vērtībā. Ja jūs varat veikt iemaksas, izmantojot atskaitījumu no algas, varat arī ietaupīt uz FICA nodokļiem (sociālais nodrošinājums un medicīniskā aprūpe). Tas ietaupīs jums vēl 506 $ gadā.

Tātad, veicinot maksimālo summu, jūs uzreiz sapratīsiet nodokļu ietaupījumus 2,193 ASV dolāru apmērā.

2. Izaugsme nav atkarīga no nodokļiem

Tāpat kā IRA, visa nauda jūsu HSA pieaug bez nodokļiem. Tātad, ja jūs ieguldāt un redzat lielu peļņu - tie nav nodokļi. Ja jums ir liela daļa dividenžu izmaksāšanas līdzekļu, dividendes ir bez nodokļiem. Vienkārši sēdiet un skatīties, kā jūsu nauda laika gaitā aug.

3. Atteikšanās no nodokļa ir bez nodokļa, lai saņemtu kvalificētus medicīniskos izdevumus

Ar HSA, kvalificētus medicīniskos izdevumus jebkurā laikā var atbrīvot no nodokļiem. Mēs par to vairāk runāsim sekundē, bet es vēlos, lai tu atcerētos šo frāzi: atsaukts jebkurā laikā. Atšķirībā no elastīga izdevumu konta, kurā ir atmaksāšanas termiņi, tas neattiecas uz jūsu HSA kontu. Norādot, IRS ir diezgan visaptverošs kvalificētu medicīnisko izdevumu saraksts.

Papildus šiem trim, ir vēl divi lieliski ieguvumi, kas jāņem vērā:

4. Pēc 65 gadu vecuma izstāšanās tiek aplikta ar nodokli tāpat kā IRA (bez sodiem)

Ja jums jau ir 65 gadu vecumā HSA, ka jums nav izdevies saņemt atlīdzību ar kvalificētiem medicīniskiem izdevumiem (jo varbūt jūs esat rockstar un miljoniem ietaupāt savā HSA), neuztraucieties! Pēc 65 gadu vecuma jūsu HSA tagad darbojas kā tradicionāls IRA. Nav naudas sodu par naudas izņemšanu savā kontā - jūs vienkārši samaksājat parastu ienākuma nodokli par naudu. Tādējādi jūs varat piesaistīt savu HSA kopā ar citiem izstāšanās kontiem, lai panāktu nodokļu dažādošanu pensijā.

5. Jūs varat izmantot HSA naudu par Medicare prēmijām

Visbeidzot, vēl viens neraksturīgs ieguvums no HSA ir tas, ka jūs varat izmantot savu HSA naudu pēc 65 gadu vecuma, lai saņemtu Medicare prēmijas - bez nodokļiem. Nevienā citā medicīniskajā krājkontā nekad nav atļauts izmantot beznodokļu naudu, kas tiks izmantota Medicare vai apdrošināšanas prēmijām, tāpēc tas ir milzīgs. Jūs to nevarat saprast, bet jūs varētu pavadīt 400 ASV dolāru mēnesī par Medicare prēmijām. Ja jums ir HSA, varat to izmantot pirms nodokļu nomaksas, nevis citu kontu vai sociālās apdrošināšanas vietā.

Kā izmantot jūsu HSA kā Secret IRA

Tātad visi šie nodokļu priekšrocības ir burvīgi un visi, bet nopietni, kā jūs varat patiesi izmantot HSA kā "slepeno" IRA? Nu, ļaujiet man pateikt jums slepeno HSA kapā, kas patiešām nosaka HSA virs top.

Iegaumiet šo frāzi agrāk:jūs varat izņemt naudu no HSA jebkurā laikā?Tas padara HSA tik spēcīgu un tāpēc es iesaku jums izmantot HSA kā primāro pensiju ietaupījumu mehānismu.

Būtībā, ja jūs šodien varat atļauties maksāt par medicīniskajiem rēķiniem, jums vajadzētu maksimāli palielināt savu ieguldījumu HSA starp jūsu naudu un jūsu darba devēju. Lielākā daļa darba devēju, kas piedāvā HSA, parasti jūsu kontā iegulda no $ 500 līdz $ 1000. Tā ir bezmaksas spēle, tāpat kā 401k, un jūs nekad negribat atstāt naudu uz galda. Tātad, tas ir jums, lai izveidotu dažādus, lai veicinātu maksimumu.

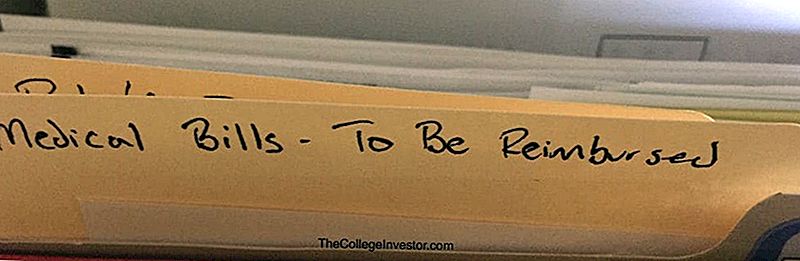

Kad saņemat samaksu no saviem veselības aprūpes sniedzējiem, vienkārši nomaksājiet rēķinu no kabatas,UN SAŅEM SAŅĒMĒJUMU. Es vienkārši izveidoju failu, kas tiek saukts par "Medical Bills - To Be To Be Compensated". Lūk, kā tas izskatās:

Pēc tam atstājiet naudu savā HSA, lai pēc iespējas ilgāk attīstītos. Iesniedziet maksimālo summu savai HSA ik gadu. Noskalo un atkārtojiet. Laika gaitā pievienotās iemaksas un naudas summēšana ļaus jūsu HSA augt un augt un augt! Tiklīdz jūs saņemat jaunus medicīniskos kvītis, vienkārši pievienojiet tos savam failam.

Mans personīgais mērķis ir ļaut šiem naudu augt gadiem. Varbūt 65, bet varbūt agrāk. Man nav noteiktā termiņa, bet es zinu, ka es gribu, lai spiediens pārņemtu un patiešām palielinātu beznodokļu peļņu.

Visbeidzot, kad esat gatavs atsaukt, vienkārši iesniedziet savu lielo "Medicīnisko rēķinu atmaksu" failu, un jūs saņemsiet lielu daudzumu beznodokļu naudas. Jūs pat varētu kaut ko nedaudz izdarīt. Tas nav tāds, kā jūs to visu izņemat uzreiz.

Tā jūs izmantojat savu HSA kā "slepeno" IRA.

Bažas par augsta atlaidināmā veselības stāvokļa plānu (HDHP)

Viena no lielākajām problēmām ar HSA ir augsts atskaitāms veselības plāns (HDHP). Tas var būt dramatiskas pārmaiņas no tradicionālajiem HMO veselības plāniem, un, godīgi sakot, lielākajā daļā darba devēju atvērtā reģistrēšanās pakešu daudzums padara ļoti grūti saprast, ko jūs patiešām maksāsit.

Pēc HDHP uz brīdi un ar dažiem medicīniskiem rēķiniem, lai kopā ar to, es gribēju mazināt dažas bažas par HDHP izmantošanu, jo es atklāju, ka tas nav briesmīgi vispār, un daudzos gadījumos tas ir ir bijis lētāks nekā mans vecais apdrošināšanas segums VAI VIENĀ DARBINIEKĀ.

Ir svarīgi atcerēties, ka HDHP joprojām ir apdrošināšana. Un ar apdrošināšanu jūs jau tagad saņemat lielu segumu. Piemēram, lielākā daļa HDHP ietver 100% veselības aprūpes apmeklējumu, vakcināciju un daudz ko citu. Un daudzi pakalpojumi tiek segti 80% apmērā - slimības apmeklējumi, rentgena stari, ķirurģija utt. Un daudzos plānos joprojām tiek piedāvāts pienācīgs recepšu medikaments, ar 4 generic medikamentiem utt.

Ja vēlaties salīdzināt savas opcijas, kas ietver HSA, izlasiet politiku Genius par ātru un vienkāršu cenu.

Mans stāsts

Jūs domājat, ka 80% pārklājuma numurs ir bīstams, taču jums ir arī jāsaprot, ka jūs plānojat samaksāt 80% no apdrošināšanas līgumā iekļautajām cenām ar slimnīcu, kas parasti ir diezgan lēta. Piemēram, nesen man nācās iegūt CT skenēšanu. Slimnīca sola manas apdrošināšanas izmaksas 2100 $. Bet man bija jāmaksā tikai $ 370,16 jeb 17%. Un, kad pienāks laiks, es vienmēr varu iesniegt šo 370 ASV dolāru rēķinu, lai saņemtu atlīdzību no manas HSA.

Saskaņā ar manu iepriekšējo PPO plānu, es biju pārsteigts, ka vakcinācijas un veselības apskates nebija ietvertas. Ar bērnu, kas papildināja daudz medicīnisko izdevumu. Tagad, saskaņā ar HSA ar HDHP, labsajūtas vizītes un vakcinācijas tiek aptvertas 100% apmērā, tāpēc es tūlīt redzu ietaupījumus medicīniskajos izdevumos.

Protams, katrs plāns ir atšķirīgs, un jums vajadzētu izlasīt smalku druku uz jebkuru potenciālo veselības apdrošināšanas plānu. Bet jāatceras:

- HDHP joprojām ir apdrošināšana, tāpēc jūs automātiski saņemat lielu segumu

- Jūs samaksāsit tikai daļu no visiem rēķiniem, un apdrošināšanas kompānija par to vienojas par summu

- Maksimālā summa, kuru jūs katru reizi maksāsiet katru gadu, ir jūsu maksimālais maksimālais maks

Secinājums

Ja jums ir tiesības uz veselības krājkontu vai HSA, jums katru gadu to vajadzētu palielināt un izmantot kā individuālu pensijas kontu. HSA ir izšķiroša loma darbību veikšanā, lai ietaupītu pensijā.

Atcerieties, ka galvenie ieguvumi no HSA un iemesls HSA kā IRA izmantošanai ir:

- Trīs nodokļu ietaupījumi

- Pārnest katru gadu un apgāšanās no darba devējiem

- Spēja atlīdzināt izdevumus jebkurā laikā

- Darbojas kā tradicionāla IRA pēc 65 gadu vecuma

Ja tas jums neuztraucas un liek domāt, ka HSA ir labākais aiziešanas pensijas konts, es nezinu, ko jums pastāstīt. Es uzskatu, ka HSA ir labākais izstāšanās konts, lai gan tas tehniski nav pensijas konts. Tagad ejiet, lai saņemtu šo iestatījumu.

Izlikt Jūsu Komentāru