Pēc manas nesenās pārejas no pilnas slodzes, algotu amatu uz #freelancelife, es ātri atklāju, ka man ir nepieciešama izglītība ieguldījumos.

Pēc uzņēmuma atstāšanas ar dāsnu 401 (k) -atbilstība programma (* klepus * Penny Hoarder * klepus *), mana mazā ligzdu olu un es pēkšņi bija mūsu pašu.

Mana pensija man ir svarīga, tāpēc es negribēju ļaut naudu nicināt. Es izdarīju pietiekami daudz pētījumu, lai noskaidrotu, ka man vajadzētu pārnest līdzekļus uz Roth IRA, bet, kad es atvēru sava jaunā brokeru konta tiešsaistes saskarni, man bija pārsteigts.

Kā man vajadzētu "sadalīt manus aktīvus", kā draudzīgs padomdevējs to pa telefonu? Kādas bija manas iespējas, pirmkārt?

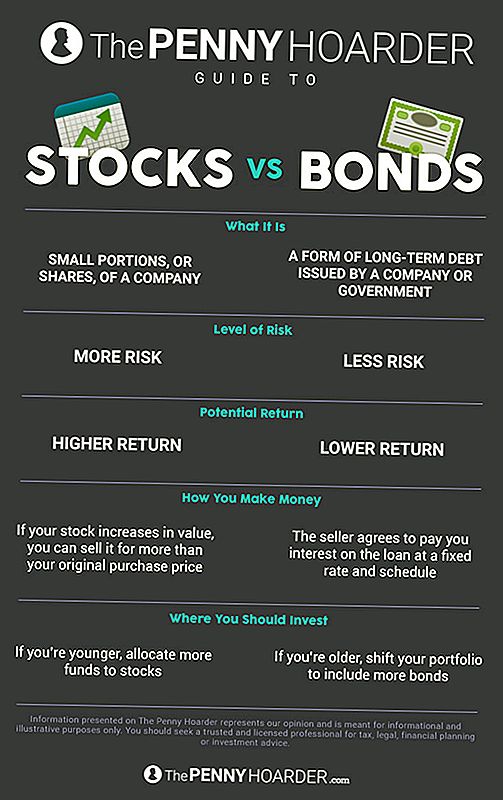

Kāda ir atšķirība starp akcijām un obligācijām?

Kad runa ir par jūsu pensijas ietaupījumu ieguldīšanu, jums ir divas galvenās iespējas: akcijas un obligācijas.

Krājumi ir nelielas daļas vai uzņēmuma akcijas. Viņi ir pazīstami arī kā "pašu kapitāls" (jo ieguldījumi jau nav pietiekami jaucami.)

Piemēram, pieņemsim, ka jūs pērkat Lululemon daļu. Apsveicam! Tagad jums patiešām ir sava uzņēmuma daļa.

Uzņēmums pēc tam izmanto jūsu ieguldījumus, lai palīdzētu saviem izaugsmes centieniem. Rezultātā, Jūsu akciju vērtības pieaugums, ja uzņēmums darbojas labi, tas nozīmē, ka to var pārdot vairāk nekā sākotnējā pirkuma cena, kas ir zemāka par rindu.

Protams, arī tas ir pretējs. Ja uzņēmums iet zem, jūsu nauda iet ar to.

Obligācijas, no otras puses, faktiski ir ilgtermiņa parāds, ko emitējusi vai nu sabiedrība, vai valdība.

Kā to piebilst Lifehacker Kristīne Vunds: "Pērkot obligāciju, jūs būtībā pērkat parādu un liekat sabiedrībai (vai valdībai) naudu." Izaugsme notiek, jo pārdevējs piekrīt maksāt procentus par aizdevumu ar fiksētu likmi (to sauc arī par "kuponu") un grafiks. Aizņēmējam ir jāatmaksā visa aizdevuma summa ar noteiktu termiņu.

Tā kā jūs zināt procentu likmi un termiņu pirms termiņa, obligācijas ir daudz stabilākas un paredzamākas investīcijas - un tādēļ arī investori tos sauc par fiksētā ienākuma vērtspapīriem.

Tomēr tie mēdz dot investoriem mazāku peļņu.

Kuru vajadzētu ieguldīt: akcijas vai obligācijas?

Ātrs brīdinājums, pirms mēs turpināsim tālāk: es neesmu profesionāls investors, ne arī kāds finanšu eksperts.

Viss šeit redzamais padoms ir no ļaudīm, kuriem, iespējams, ir labāka priekšstata par to, ko viņi dara, nekā es.

Tas nozīmē, ka nav nekāda sakara ar burvju koeficientu, kas jūsu ieguldījumu portfeļa izpūst - vai šausmīgs. (Un pat ja tas būtu, tas būtu nelegāli to darīt.)

Visiem ieguldījumiem ir zināms risks. Jūs ieguldāt savu naudu nemateriālā uzņēmumā, piemēram, īpašumtiesības vai parāds.

Bet, protams, daži ieguldījumi ir riskanti nekā citi. (R.I.P. Pets.com)

Kā mēs konstatējām iepriekš, krājumi ir vairāk risku nekā obligācijas, bet arī tiem ir lielāks potenciāls peļņas gūšanai.

Tādējādi lielākā daļa finanšu speciālistu iesaka jaunākiem ieguldītājiem piešķirt vairāk līdzekļu saviem krājumiem, jo viņiem ir garāks gadu periods, kas viņus atdala no pensijas. Visu šo laiku dod jums iespēju kļūdīties, ļaujot izvairīties no īstermiņa svārstībām tirgū.

Bet, ja jums ir mazliet garāks zobs, jūs varētu vēlēties mainīt savu portfeli, iekļaujot proporcionāli vairāk obligāciju. Viņi ir visnopietnākā lieta, un tiem ir papildu ieguvums no precīziem izmaksu termiņiem - noderīgi, ja, piemēram, jūs zināt, ka nākamajos 10 gados vēlaties aiziet pensijā.

Protams, pat obligācijas netiek garantētas. Reizēm emitents nevarēs atmaksāt aizdevumu.

Motley Fool piedāvā šo vadlīniju, lai palīdzētu jums noskaidrot pareizo attiecību jūsu pensijas portfelim, ņemot vērā jūsu vecumu:

Lai noteiktu mērķa krājumu sadalījumu, parasti atņemiet savu vecumu no 110 skaita. Piemēram, ja jums ir 35 gadi, šis noteikums paredz, ka aptuveni 75% no jūsu aktīviem ir jābūt krājumiem.

Tas nav sudraba lodīte, bet tas ir sākums, un jūs varat pielāgot savu personisko attiecību no turienes, kā jūs domājat. Piemēram, ja jūs vēlaties mazliet spēlēt, lai sasniegtu agresīvu izaugsmi, jūs varat mainīt numuru līdz 120. Ja jūs esat konservatīvāks, jūs varat to nojaukt līdz 100.

Neatkarīgi no tā, kāda proporcija jūs izvēlaties, tā noteikti ir gaiša ideja nopirkt nedaudz no abiem. "Dažādība!", Iespējams, ir visbiežāk sniegtais ieguldījumu konsultācijas - un laba iemesla dēļ.

Tas ir tāpat kā vecais teiciens par olām un groziem. Un, kad runa ir par jūsu pensionēšanos, jūs nevēlaties beigties ar dzeltenumu uz jūsu sejas.

Kā sākt darbu pie jūsu pensionēšanās portfeļa

Protams, investīcijām ir daudz vairāk, nekā mēs šeit varam izskaidrot.

Un par laimi, jums ir daudz lielisku, bezmaksas resursu, kas jums palīdzēs. (Penny Hoarder ir viens no tiem!)

Ja meklējat pareizo IRA, skatiet NerdWallet galvenos cērtes 2017. gadā. Daudzi brokeru konti un pārvaldības sabiedrības piedāvā bezmaksas konsultācijas un ieteikumus, pat ja neesat konta īpašnieks. Viss, kas jums jādara, ir uzņemt tālruni.

Un, ja jūs strādājat uzņēmumā, kas piedāvā 401 (k), nekautrējieties piezvanīt uz uzņēmuma grāmatvedi, lai iegūtu sīkāku informāciju ... un labestības dēļ, ja ir kāda spēle, ņem naudu.

Neatkarīgi no tā, ko jūs darāt, vienkārši pārliecinieties, ka darāt kaut ko. Šī pensija pats par sevi nemaksās.

Jamie Cattanach (@jamiecattanach) ir ārštata rakstnieks, kurš * vienkārši * kļuva pietiekams pieaugušais, lai sāktu ieguldīt. Viņas darbs ir bijis pieejams Ms. Magazine, BUST, Roads & Kingdoms, Writ Life, Nashville apskats, Word Riot un citur.

Izlikt Jūsu Komentāru