Pēc neilga laika mēs rakstījām College Student's Guide to Investing - lielisku rīku, kas palīdzēs jums sākt investēt. Mēs aplūkojām dažādus aspektus, tostarp to, cik svarīgi ir sākt šobrīd, turpināt ieguldīt izglītību, izmantojot pastāvīgu mācīšanos, un samazinot izmaksas, izmantojot indeksu fondu ieguldījumus. Un, kad jums ir izveidoti un finansēti jūsu konti, ko tad? Kādas ieguldījumu stratēģijas jums vajadzētu izmantot, lai sasniegtu savus finanšu mērķus? Acīmredzami ir daudz dažādu veidu, kā ieguldīt savu naudu, un patiesībā nav vienreizēju pieeju. Katram indivīdam ir unikālas vajadzības un mērķi, tādēļ, izvēloties pareizo investīciju stilu, jums ir vairāk mākslas nekā zinātne. Šajā amatā mēs izpētīsim aktīvu sadali.

Aktīvu sadalījums ietver diversificētu investīciju portfelī izvēli, pamatojoties uz dažādiem faktoriem. Tie ietver jūsu vecumu, riska toleranci un ieguldījumu mērķus. Aktīvu izvietošana nav ideāla investīciju stratēģija. Tam ir kritiķi un trūkumi. Bet kopumā tas var būt labs veids, kā sākas ieguldītāja sākums. Tas ir salīdzinoši vienkārši lietojams, un, tiklīdz jūs saprotat pamatus, jūs parasti varat pārvaldīt savu portfolio ar minimālu piepūli.

Protams, vienmēr ir prātīgi pievērst uzmanību tirgus svārstībām. Bet jums, iespējams, vajadzētu tirgot tikai trīs vai četras reizes gadā ar pareizi diversificētu portfeli. Izcelt aktīvu kategorijas, kurām ir liekais svars, sakarā ar novērtējumu, un izmantot ieņēmumus, lai pievienotu esošajām saimniecībām. Izpildiet šos darījumus jūsu plānotā portfeļa līdzsvara atjaunošanas laikā. Līdzsvarošana ir svarīga, jo tā ļauj saglabāt savu portfeļa sadalījumu atbilstoši jūsu ilgtermiņa ieguldījumu mērķiem.

Darba sākšana ar līdzekļu piešķiršanu

Daudzi jaunie investori sāk darbu ar aktīvu sadali darbā ar 401 (k) vai līdzvērtīgu kvalificētu plānu. Aktīvu izvietošanas principi darbosies tāpat kā ar nodokļiem apliekamiem naudas kontiem vai beznodokļu kontiem, piemēram, Roth vai Traditional IRA. Vienīgā reālā atšķirība varētu būt fiksētā ienākuma sadale. Atkarībā no jūsu situācijas jūs varētu vēlēties, lai jūsu ar nodokli apliekamā konta obligāciju daļa tiktu ieguldīta beznodokļu fiksēta ienākuma instrumentos, piemēram, pašvaldību obligācijās.

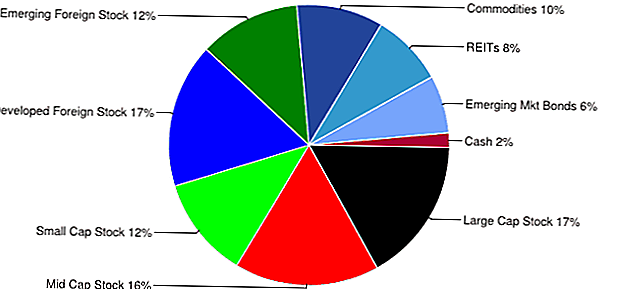

Kad esat atvēris kontu, ir pienācis laiks izvēlēties piešķiršanu. Apskatīsim paraugu portfeli.

Agresīvā līdzekļu piešķiršanas modeļa portfeļa piemērs

Šis ir tikai viens piemērs agresīvam aktīvu sadales portfeļa modelim. Šajā modelī ir vairāki pieņēmumi:

- Nodokļu konts. Šajā piemērā mēs izmantojam Roth IRA.

- 40 + gadi līdz pensijai.

- Nepieciešams izņemt no apmaksas pirms pensionēšanās vecuma

- Investors ir pilnībā apmierināts ar tirgus svārstīgumu un tirgus svārstībām. Šis piešķīrums ir ļoti agresīvs un vērtība var ievērojami svārstīties.

Pieejamas dažādas aktīvu izvietošanas modeļu šķirnes. Tās var palīdzēt jums izvēlēties portfeli. Bet izlases portfeļi ir tikai pamatnostādnes. Varat pielāgot un pielāgot tos, līdz tie atbilst jūsu mērķiem.

ETF indekss

Šis ir saraksts ar dažām iespējamām ETF turējumiem IRA. Atkal, tas ir tikai paraugu saraksts, izmantojot kādu zemu izmaksu indeksu ETF. Ir ieteicams izmantot indeksu ETF, lai veidotu savus portfeļus. Visu indeksu ETF portfelim ir vairākas priekšrocības. Tie piedāvā labu kombināciju ar zemu samaksu, kā arī plašu, indeksētu nozares, nozares un valstu ekspozīciju.

- Lielais krājuma iekšējais krājums - S & P 500 ETF - VOO

- Mid Cap iekšzemes krājums - vidējā kapitāla vērtība - VOE

- Neliels krājums iekšzemes krājumiem - neliela krājuma pieaugums - VBK

- Attīstīto ārvalstu tirgu krājums - MSCI EAFE Index Fund - EFA

- Emerging Market Stock - Emerging Markets ETF - VWO

- Preces - DB Preču indeksu izsekošanas fonds - DBC

- REITs - Vanguard REIT ETF - VNQ

- Jaunattīstības tirgus obligācijas - - JP Morgan Emerging Markets Bond Fund - EMB

Protams, ir iespējams veidot portfeli, izmantojot jebkādu ETF, kopfondu vai akciju un obligāciju kombināciju.

Dolāra izmaksu vidējā salīdzināšana pret vienreizēju ieguldīšanu

Mēs sedzam dolāra izmaksas vidēji salīdzinājumā ar vienreizēju ieguldījumu, kas iegulda iepriekšējā amatā. Bet, ņemot vērā pašreizējo tirgus stāvokli, ir vērts vēlreiz izpētīt. Viens no vairāk acīmredzamajiem aktīvu sadales portfeļu kritumiem ietver tirgus grafiku. Neveiksmīgajam laikam "visu" var būt postošas sekas. Piemēram, apsveriet investoru, kas iepriekš izmanto agresīvu portfeļa piemēru. Ja šis investors 2007. gada septembrī ar šo piemēru būtu "viss", tas būtu zaudējis nozīmīgu vērtību. Izmantojot vidējo dolāra cenu, lai laika gaitā atvieglotu tirdzniecību tirgū, var palīdzēt saglabāt kapitālu un pasargāt no zaudējumiem.

Darbs ar savām emocijām

Pārbaudīt savas emocijas ir ļoti svarīga investīciju un aktīvu sadales daļa. Var būt grūti noskaidrot, ka portfeļa vērtība svārstās dīvaini, it īpaši lejupslīdošos tirgos. Dažreiz šķiet vieglāk vienkārši iemest dvieli un atmest. Tomēr, saglabājot ilgtermiņa perspektīvas, kā arī disciplinētu pieeju, var palīdzēt nomierināt nervus un palīdzēt novērot īslaicīgas vētras.

Iespējams, tas ir daži no vienkāršākajiem investīciju ieteikumiem, bet to vissmagāk īstenot. Jūsu naudas pārvaldīšana nozīmē ievērojamas emocijas. Tas ir viens no iemesliem, kāpēc daudzi izvēlas pieņemt darbā profesionālu naudas pārzini.

Koncentrētas investīcijas kā alternatīva

Aktīvu piešķiršana ir tikai viena iespēja finanšu brīvības ceļā. Alternatīva pieeja aktīvu sadalei būtu koncentrēta ieguldīšana.Ar koncentrētiem ieguldījumiem un ieguldītājs var koncentrēt savus centienus savā portfelī vienlaicīgi turēt tikai 5-10 krājumus. Šī pieeja, iespējams, vislabāk ir piemērota aktīviem investoriem, kam ir laiks veikt plaša mēroga fundamentālos un tehniskos pētījumus.

Protams, jūs varētu arī izmantot abas pieejas uzreiz. Viena no stratēģijām varētu būt diversificēta portfeļa uzturēšana, izmantojot pareizu aktīvu izvietošanas principus, vienlaicīgi atverot citu, spekulatīvu kontu. Jūs varētu izmantot kontu, lai tirgotu krājumus, opcijas vai riskantākus aktīvus. Tādā veidā jūs apmierina savu vēlmi "spēlēt tirgu", vienlaikus aizsargājot jūsu grūti nopelnītos līdzekļus.

Iespējams, ka aktīvu sadalīšana nedod jums bagātību. Tam ir trūkumi, taču tas var būt arī labs līdzeklis, lai izmantotu jūsu ceļojumā uz ērtu pensionēšanos. Īsāk sakot, aktīvu izvietošana ir labs veids, kā sasniegt savus pensionēšanās mērķus lēnām un palīdzēs jums laika gaitā gūt labumu.

Kādas ir jūsu domas par aktīvu sadali? Kā jūsu portfelis nojauc?

Populāras Ziņas

Lenda Online Hipotekārās kreditēšanas pārskats

Labākie mākleri, lai atvērtu 529 plānu

Kā patiesībā zināt, kas ir jūsu portfeļa kopumā

Vai ETF ir vislabākais veids, kā gūt peļņu no nestabilām nozarēm?

Vai šie pieci lietas neļauj jums nopelnīt vairāk naudas?

Izlikt Jūsu Komentāru